資金調達

モラトリアム法(中小企業金融円滑化法)終了後の対策

既存ローンを長期の劣後ローンに借換え

モラトリアム法打切りで倒産も

モラトリアム法による金融機関などへの返済の条件変更は、猶予期間が終了すれば再び約定通りの返済が始まります。終了前までに事業改善が見込まれなければ資金繰りを圧迫し、経営が厳しい状況に追い込まれます。金融機関へ再度の条件変更の要請に応じてもらえず、約定通りの返済ができなくなれば、担保となる所有不動産の売却に迫られる可能性もあり、事業に必要な不動産や機器類、車などを失い最悪の場合は倒産に追い込まれる可能性もあります。

既存ローンを長期劣後ローンに切り替え負担軽減

既存ローンを長期劣後ローンに切り替え負担軽減

資金繰りを安定させるために既存の借入れを返済順序が劣後される劣後ローンに借り換え、負担を軽減させるるDDS(Debt Debt Swap:デット・デット・スワップ)が再び金融庁で見直されています。

DDSは、デット(借入金)をデット(資本的な劣後借入金)にスワップ(交換)する手法。企業が借入れた既存のローンを劣後ローンに借り換え、長期の劣後ローンとして貸出し、企業の負担を軽減する先駆的な取組みです。劣後ローンは、極めて自己資本に近いと判断され、金融機関では優良企業と判断し、債務者区分が引上げられる効果などがあり、健全な資金繰りで事業を継続させることができます。

DDSは資本とみなされ自己資本が上昇、新たな融資も

DDSの最大のメリットは、借り換えによって元本の返済を長期化することでモラトリアム法の条件変更以上の効果をもたらします。優遇措置が利用できるため、債務免除益も発生せず課税されることもありません。劣後ローンの中でも一定の要件を満たした資本的劣後ローンは、金融機関では資本とみなされるため自己資本も上昇し、新たな融資を受けられる可能性が出てきます。

ただし、DDSを受入れる金融機関では、劣後ローン部分の金利を引上げる可能性もあり、受入れ後は、企業に対して優遇策など軽減されなくなる可能性もあります。

対象企業は債務者区分「要注意先」の中小企業

DDSを適用することにより金融機関では、企業の債務者区分引き上げで引当金を積み増しする必要もなく再生に取り組む中小企業を支援し、長い取引関係を継続できます。DDSの対象になるのは中小企業基本法に定める中小企業で、事業再生計画のもと本業で黒字が確保され、再建への見通しが合理的、政策的意識が認められる企業としています。金融庁の金融検査マニュアルでは、債務者区分が「要注意(要管理)先」などの中小企業を対象としています。

[2017.3.16更新]

再生ファンドの活用

債権の買取り、免除される地域特化型ファンド

債権の買取り、免除される地域特化型ファンド

再生ファンドは、地方銀行や、投資会社、公的機関などが地域の中小企業の事業再生や組織再編など支援し、投資を通じて企業価値の向上を図る地域特化型のファンドです。

事業再生に取り組む企業に対して、利害関係にある経営者や株主、債権者、従業員などとコミュニケーションをとりつつ企業の再建に向けた支援を実施します。再生ファンドは、投資家から調達した資金をもとに、地域の金融機関などが企業に貸出している債権を買取ったり、一部免除などで企業の財務状況を改善します。

再生ファンドによって再建を果たした中小企業は、金融機関へ債権を売却、利益を得て出資者に分配します。企業の価値ある技術や商品、サービスがありながら売上に繋がらず資金繰りが悪化するなど困惑する地域の中小企業向けのファンドです。

ファンド創設例(平成24年6月現在創設された再生ファンド)

・九州BOLEROファンド:[有限責任組合員]あおぞら銀行、鹿児島銀行、十八銀行、筑邦銀行、西日本シティ銀行、日本政策投資銀行、肥後銀行、[無限責任組合員]株式会社ドーガン・インベストメンツ、[ファンド総額]30億円

・かながわ中小企業再生ファンド:[有限責任組合員] 中小企業基盤整備機構、神奈川産業振興センター、横浜銀行、スルガ銀行、神奈川銀行、静岡中央銀行、八千代銀行、横浜信用金庫、湘南信用金庫、三浦藤沢信用金庫、川崎信用金庫、平塚信用金庫、さがみ信用金庫、中南信用金庫、中栄信用金庫、小田原第一信用組合、相愛信用組合、神奈川県信用保証協会、横浜市信用保証協会、川崎市信用保証協会、[無限責任組合員]横浜キャピタル株式会社、[ファンド総額]24.1億円

・トモニ企業再生ファンド:[有限責任組合員]徳島銀行、香川銀行、[ファンド運営会社]株式会社ジェイ・ウィル・パートナース

政府、債権買取り機能有する再生ファンドを促進

平成24年5月21日現在、地方銀行や第二地方銀行の不良債権予備軍は約26兆6,000億円。政府も企業の再生に企業再生支援機構や中小企業再生支援協議会と連携体制を強化するとしています。

内閣府・金融庁・中小企業庁が同年4月に発表した「中小企業金融円滑化法の最終延長を踏まえた中小企業の経営支援のための政策パッケージ」では、同機構や協議会の連携強化のほか、金融機関によるコンサルタント機能の一層の発揮や、再生支援の環境整備として地方銀行と中小企業基盤整備機構の連携で債権買取り機能を有する再生ファンドを促進とあります。

[2018.12.21更新]

私募ファンド(プライベートファンド)

適格機関投資家対象:規制緩和で資金調達しやすいファンド

適格機関投資家対象:規制緩和で資金調達しやすいファンド

私募ファンドは平成10年、投資信託法の改正により創設することが可能となり、2人以上50人未満の少数の投資家を対象に資金を調達し運用するファンド形態です。

投資家は私的に専門知識を有する銀行や証券など適格機関投資家を対象としているため、投資信託などの公募ファンドと異なり、運用上の規制も緩和されており資金を調達しやすい環境にあります。

私募ファンドはプライベートファンドとも呼ばれるように不特定多数を対象とせず、共通の金融知識や経験、目標を持った投資家らのなかで運用されます(いわゆる「プロ向けファンド」)。

法改正でファンド組成の要件が明確に

この私募ファンドは、平成19年の金融商品取引法の施行にともない「適格機関投資家等特例業務」として、同法の規則を受けることとなりました。

すなわち募集者は、「適格機関投資家等特例業務を行う者」として金融庁(住所を管轄する財務局)に届出をすることが義務づけられ、ファンドの組成においても「1名以上の適格機関投資家が必ず投資すること」及び、「一般投資家(適格機関投資家以外の投資家の人数は49名以下であること」が要件として明確にされたのです。

「適格機関投資家」とは、銀行や第一種金融商品取引業者、投資運用業者、LPS(Limited Partnership:投資事業有限責任組合)などに限られるため、ファンドの組成者にはこれらの者からの投資を受けるに足る運用プランや投資スキーム、管理体制などを有することが求められる訳です。

投資家最大の魅力はハイリターン

私募ファンドのメリットは、規制の厳しい公募ファンドではできないリスクのある取引が可能となる点にあります。デリバティブ商品(金融派生商品)や非上場株式などリスクのある取引も可能となり、高いリターンが期待されます。

当然、高いリスクの懸念もありますが、比較的自由な規制は、投資が基本的、原則的に「適格機関投資家」であるためです。

また、私募ファンドは、公募ファンドで必要な目論見書の発行コストや信託報酬などの手数料も不要のため、コストを安く運用できることもメリットです。

一方、私募ファンドのデメリットは、対象となる最大人数に制限があるため、ファンドで必要な資金を調達するため一人当たりの投資額が大きくなることです。また、実際に投資をしてくれる適格機関投資家を見つけることが難しい点が問題となります。

金融機関からの融資

「ノンバンクの消費者金融」と「銀行」

個人ローンの損失リスクを肩代わり「信用保証を拡大」

銀行無担保カードローン残高、過去最高6兆円弱

銀行無担保カードローン残高、過去最高6兆円弱

平成29年5月、銀行の個人向け無担保ローン残高が前年同月から11%増加し、過去最高の約5兆9,000万円に上りました。高い利率でありながらも借りざるを得ない個人の資金ニーズが異常に高いことが浮き彫りとなりました。

消費者金融、改正貸金業法の抜け穴に収益

銀行のカードローンは、改正貸金業法の適用外であり、適用される消費者金融の貸出し額が年収の3分の1に対し、銀行によっては年収の3分の1を超える貸出しを行っていることも少なくありません。

消費者金融は、銀行のカードローンなどの損失リスクを肩代わりする「信用保証」を拡大しています。これは、銀行の与信管理の甘さから与信管理や損失リスクを消費者金融が請け負う形で、保証料を受け取る新たな消費者金融の収益となってます。

改正貸金業法完全施行で消費者金融の店舗数激減

平成22年6月18日に改正貸金業法が完全施行され、総量規制(貸出額が年収の3分の1までに規制)やグレーゾーン金利廃止(上限金利の引き下げ)により、消費者金融の店舗数は平成22年6月末に7,176件ありましたが、平成29年5月には1,136件に激減しました。

消費者金融のビジネスモデルは一変

特にグレーゾーンの廃止は、これまで高い金利を払っていた利子を消費者金融から取り戻す「過払金請求」が急増したことも大きな要因となっています。

消費者金融は、これまでの個人に融資するビジネスモデルが一変しました。日本貸金業界によると、銀行の信用保証の残高は増え続け、平成25年に消費者金融による直接融資残高を超えました。平成29年4月には、保証残高が融資の1.5倍にまで拡大しています。

自営業、小規模事業者にとってカードローンは大きな役割

自営業、小規模事業者にとってカードローンは大きな役割

自営業や小規模事業者にとって事業資金ニーズは高く、つなぎ融資としてこれまで消費者金融を利用した経営者も現在は、銀行のカードローンが大きな役割となっている部分があります。銀行の窓口に行く必要もなく、インターネット上や無人貸出機でその場で融資されることが借りやすさ、魅力となっています。

止まらない銀行カードローンの過大広告

これに対し金融庁では多重債務の再来を防ぐ意味で警鐘を鳴らしており、全国銀行協会も平成29年3月に、カードローンの過剰な広告の自粛や返済能力のチェック強化を進める方針です。ただ、一部では自粛も見られますが、相変わらずテレビや広告は外出すれば必ず目にするのが現状です。

銀行にとって日銀のゼロ金利政策により収益が激減するなか、カードローンの貸付利子10~14%は何より魅力ある事業です。これは生き残った消費者金融にとっても同様です。

「金利」預けても0%、借りたら10%以上?

超低金利が継続するなかでも年利が10%を超えるカードローンは、銀行、消費者金融にとって魅力的な市場となっています。カードローンは、銀行の融資額全体の1%にすぎませんが、この先、どうなるか注視されます。

[2020.11.17更新]

ゆうちょ銀行、個人向け無担保融資に参入!金利14%・融資額50万円

総務省・金融庁:「個人向け無担保融資に問題ない」

総務省・金融庁:「個人向け無担保融資に問題ない」

安倍政権の郵政民営化委員会は、ゆうちょ銀行が総務省と金融庁に新規業務として個人向け無担保融資を申請したことについて、「実施に問題はない」と、表明しました。

平成29年6月14日に開く郵政民営化委員会で正式に意見書をまとめ、金融庁と総務省へ提出します。

金融庁と総務省は、これまでゆうちょ銀行が申請してきた新規事業について「特段大きな問題はない」としており、郵政民営化委員会による意見を受け認可する方針です。

ゆうちょ銀行の無担保融資事業が認可されれば、これまで住宅ローンやクレジットカード事業への参入を申請した平成20年以来、9年ぶりとなります。今回の個人向け融資事業の申請で住宅ローンや、企業向け融資、カードローンなど3件の新規事業は取り下げる方針です。

残高不足時、不足額を自動的に融資

ゆうちょ銀行は、マイナス金利政策下で運用環境が厳しい中、平成29年3月に貯金口座を保有する個人顧客向けの無担保融資で収益力を強化する方針を示しました。

当面、融資限度額は50万円とし、公共料金など引き落としの際、口座が残高不足でも不足額を自動的に融資する口座貸越サービスを提供します。貸出金利は約14%を想定、平成31年春の業務開始を目指し、システム整備など準備を進めます。

日銀のマイナス金利政策導入後、各金融機関では収益確保に比較的利ざやが稼げる個人向け無担保融資に軸足を置き、競合が激しい状況。

一方では、改正貸金業法の総量規制(融資額は年収の3ぶんの1まで)には適用されず、新たな多重債務者を生み出すとの懸念も残ります。

地方では優先順位高い郵便局

地方では優先順位高い郵便局

ゆうちょ銀行の無担保融資は、全国2万4,000ケ所の郵便局で申請すれば利用可能となります。高齢化が加速する地方にとっても安否確認などヘルパー的存在の郵便局・職員はありがたいものとなりそうです。

郵政民営化もあり、現状では店舗数や安心感などで大手メガバンク以上の浸透率、人気となっています。一般的にお金を借りる際の金融機関としては、ゆうちょ銀行の優先順位は高いと言えるでしょう。

[2017.6.13更新]

[2017.8.8更新]

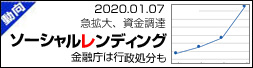

●ネット経由で資金調達者と出資者を繋ぎプロジェクトを成功させるクラウドファンディング

[2020.1.7更新]

災害からの中小・小規模事業者復興、再建支援:優遇措置の期間延長、支援策の拡大

融資額100%保証の借入期限、1年延長

融資額100%保証の借入期限、1年延長

平成23年3月11日の東日本大震災で被害を受けた中小企業や小規模事業者を対象に、資金供給を円滑に図るため融資額100%保証の「東日本大震災復興緊急保証」が制定されました。

対象となる企業は罹災証明書や市町村長の認定があれば、保証の限度額は2億円。無担保であれば8千万円を保証料率0.8%以下で借入れが可能です。ただ、適用期限は当初、平成29年3月31日までとなっていましたが、平成29年3月28日、平成30年3月31日まで1年延長する政令が閣議決定されました。

東日本大震災復興特別貸付も延長、風評被害も対象

一方、東日本大震災により、直接または間接的に風評被害を含む被害を受けた中小企業、小規模事業者を対象に平成23年5月より制定された融資額100%保証の「東日本大震災復興特別貸付」も、緊急保証同様に平成30年3月31日まで1年延長となります。

東日本大震災復興特別貸付は、既存の貸付に比べ、金利や貸付期間、措置期間などが優遇されています。被災地の中小企業、小規模事業者や関連企業の再建の遅れが浮き彫りとなっていることへの対応です。

日本は自然災害が多く、中小企業、小規模事業者に影響大

日本は、地震や異常気象に常に悩まされ、倒産や休廃業、リストラなど事業に関わる大きな問題になる可能性も十分考えられます。

東日本大震災後には、熊本地震や平成28年8月16日~9月1日に起きた東北地方の暴風雨やゲリラ豪雨による災害で被害を受けた中小企業、小規模事業者に「災害関係保証」などの特例措置がとられました。

これらの措置も適用期間を平成30年3月31日まで延長が決まりました。信用保証協会が通常とは別枠で借入額を100%保証します。

国や行政、団体などが各々に支援策を構築

国や行政機関、各種団体・NPO、金融機関などは、自然災害に備え、1日でも早く再建が果たせるよう各々の支援策、支援指針を打ち出しています。東日本大震災、さらには平成7年に起きた阪神淡路大震災の甚大な被害が支援拡大に繋がっています。

日本船舶振興会が前身の日本財団では、災害復興支援活動の経験から災害時に迅速に緊急支援可能な「災害復興支援特別基金」を創設。災害は起きてからでは遅いと判断、起きた時に真っ先に動くための支援金を蓄えます。このような活動が拡大していけば復興、再建への道も開けてくるでしょう。

[2019.10.4更新]