秋田銀行が資本性劣後ローン取扱開始!元本返済10年間不要

利率は高いが赤字であれば金利を軽減

秋田県に本拠を置く地銀の秋田銀行は、新型コロナウィルスの感染拡大の影響で資金繰りが悪化する中小企業を支援するため資本性劣後ローンの取扱を始めました。同銀行が実施する資本性劣後ローンは、元本返済が10年間不要で、10年後に一括して返済することになり、融資の利率は通常より高めに設定されているものの、業績が赤字であれば金利の負担を大幅に軽減し、黒字になれば高めに上げるとしており、中小企業にとっては有意な融資となります。

資金用途は事業の継続に必要な運転資金で、1,000万円以上3億円以内を融資し、企業は経営改善計画の提出が必要となります。

資本性劣後ローンは貸借対象表で債務でなく資本に

経済産業省は令和2年度の第2次補正予算に中小企業向けの資本性資金供給・資本増強支援事業を盛り込み、資本性劣後ローンの実施による金融支援を含むとしました。

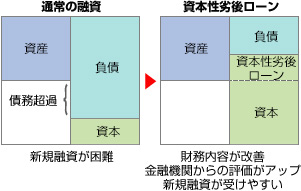

経済産業省は令和2年度の第2次補正予算に中小企業向けの資本性資金供給・資本増強支援事業を盛り込み、資本性劣後ローンの実施による金融支援を含むとしました。資本性劣後ローンは、通常の金融機関からの融資では貸借対照表では負債に位置付けられますが、資本性劣後ローンによる融資は資本とみなされます。

通常の融資では、貸借対照表で負債割合が高まることで財務状況が悪化と判断されますが、資本性劣後ローンによる融資では貸借対照表で資本が増強され財務状況が改善されたと評価されます。

劣後は文字だけ見ればマイナスイメージ?

資本性劣後ローンは劣後が鍵となっており、文字だけで見れば劣る、後ろというマイナスのイメージを持たれますが、誰にとって劣後なのかは、金融機関など貸手にとって劣後であり、中小企業など借手にとっては劣後とはなりません。万が一、企業が破綻した場合、企業の資産を整理し、債権者へ分配することになりますが、資産は債権の種類によって優先順位が決められ、資本性劣後ローンは分配の優先順位が低くなります。

資本性劣後ローンの貸手に分配順位が回ってきたときには、企業に資金が残ってないことも多くあります。

給付金は短期な資金、融資は中長期的な役割に

中小企業や個人事業主が今すぐ資金が必要となれば、資金流出を抑え、資金を手当てする為、国の持続化給付金や家賃支援給付金、雇用調整給付金など返済は不要となりますが給付金は数十万円から数百万円程度で目先の資金を手当てするためでは活用できます。

中小企業や個人事業主が今すぐ資金が必要となれば、資金流出を抑え、資金を手当てする為、国の持続化給付金や家賃支援給付金、雇用調整給付金など返済は不要となりますが給付金は数十万円から数百万円程度で目先の資金を手当てするためでは活用できます。一方、資本性劣後ローンや日本政策金融公庫のウィルス感染症特別貸付、民間金融機関の無担保・無利子融資、ウィルス対策マル経融資など貸借対照表では債務に計上されますが、これまでにない有利な条件で融資を受けることが可能です。

資金ニーズの制度をどのように選択すれば良いのか、専門家への相談が迅速に課題解決に繋がります。

[2020.8.25更新]

コンサルティングサービス

不動産リースバック事例

不動産・資金調達関連省庁

関連団体・協会