「個人版民事再生」申請、2年連続増加!「自己破産」は13年ぶりに増加へ転嫁

債務を圧縮し3年で返済、住宅はそのまま利用可能

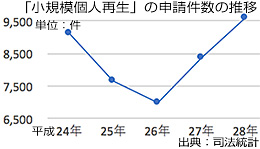

最高裁判所は、平成28年の「個人版民事再生手続き」の申請者が、前年比13%増の9,602件と2年連続で増加したことを公表しました。

最高裁判所は、平成28年の「個人版民事再生手続き」の申請者が、前年比13%増の9,602件と2年連続で増加したことを公表しました。

「個人版民事再生」は、企業を対象とした「民事再生法」を個人にも適用できるようにした仕組みで、個人の債務を裁判所の手続きで圧縮し、負担のない額を原則3年で返済するというものです。

「自己破産」の場合は、債務は一切無くなりますが、住宅などの資産は全て手放すことになります。しかし、「個人版民事再生」は、住宅ローン以外の債務を圧縮し、返済期間を長くして「期限の利益」(約束した期限まで返済しなくて良い債務者の権利)を復活させますので住宅などを手放さなくて済みます。

資産を処分することなく、取り立ても停止

「個人版民事再生」は、債務が大きく「返済したいができない」、「自己破産は避けたい」、「自宅に住み続けたい」など、安定収入はあるものの、債務額が減り返済に余裕ができれば返せる意思のある債務者が利用対象となります。自己破産とは異なり、資産を処分することなく取り立ても停止されるメリットがあります。

一方、債務は減額されても免除されるわけでなく、返済義務は残ります。また、官報に氏名や住所が掲載され、信用情報機関には個人版民事再生の執行が登録され、新たに車や住宅ローンなどの審査に制限が出るデメリットもあります。

「個人版民事再生」可決には債権者の同意が必要

「個人版民事再生」には、個人事業主を対象とする「小規模個人再生」と、給与所得のあるサラリーマンを対象とする「給与所得者等再生」の2種類ありますが、「小規模個人再生」はサラリーマンでも利用は可能です。

「小規模個人再生」の可決には、債権者の同意が必要となります。総債権者数の半数の同意と、債権額総額の2分の1を超えなければ可決されません。ただ、「給与所得者等再生」の場合、債権者の同意がなくても裁判所の判断で再生計画が許可される利点があります。

また、「小規模個人再生」を利用するには、申立人が個人で継続した収入が見込め、住宅ローンを除く債務の総額が5,000万円以下であることが条件となります。

自己破産が再び増加、要因は「銀行カードローン」

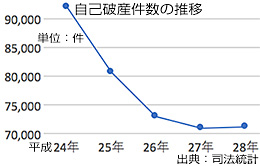

平成28年は、自己破産件数も13年ぶりに増加に転じました。債務に困惑する人が急増しています。

平成28年は、自己破産件数も13年ぶりに増加に転じました。債務に困惑する人が急増しています。

背景にあるのは、「銀行カードローン」の急拡大。平成22年に改正貸金業法が施行され、「消費者金融」での借り入れは年収の3分の1までに制限。新たな借入先が同法を免れた「銀行カードローン」へ移り貸付残高は急拡大、同法施行後の5年間で1.5倍にまで膨らみました。

金融庁では、貸付残高急拡大に金融機関へ警鐘を鳴らしますが、全国銀行協会では自主規制とし強制力はなく、各々各行の対応となっているのが実情です。無担保で消費者へ資金を融資する「消費者金融」と「銀行」に違いはなく、片方に法規制がかかるのは公正さに欠けると誰もが思うことでしょう。

[2017.7.31更新]