住宅ローンの負担減!借り換え・リスケジュールが増加

借り換え進むも住宅ローン、利用者600万件中借り換えは15万件

住宅ローン金利が低水準を推移し,住宅ローンの借り換えによる利用者の負担軽減が増加しています。住宅ローン関連情報サービスのMFSが住宅ローン利用者638人に行った調査では,借り換えで100万円以上の返済済額が減少する利用者が318人、約50%に達しました。この比率を単純計算すると国内約1,200万件の住宅ローンのうち、借り換えニーズは約600万件。ただ、実際の借り換え件数は約15万件にとどまるといいます。

借り換え進まぬ理由:金融機関の高金利での返済継続

借り換えが進まないのは利用者にメリットがわかりにくい点が上げられます。金融機関では利用者が高い金利のまま返済を継続すれば好都合なためなことも借り換えが進まない理由となっています。

住宅ローンの借り換えにより、事務手数料や保証料など諸費用がかかる場合も多く,どれだけメリットがあるか見極める必要があります。一般に借り換えでメリットが期待できる目安は,住宅ローン残高1,000万円以上,返済期間は10年以上,新旧ローンの金利差は1%以上ある場合とされています。

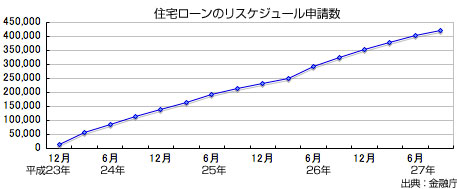

住宅ローンのリスケジュールが増加

一方、非正社員化やリストラによる低賃金化で借り換えでは追いつかず、住宅ローンのリスケジュール(条件変更)が平成21年12月の中小企業金融円滑化法施行以降、増加傾向が続いています。平成25年3月には、2度の法案延長を繰り返したものの、金融庁の指導により金融機関は利用者に対し柔軟な対応を示し,法案終了後も住宅ローンのリスケジュールが増加しているのが実態です。

平成27年3月末時点で住宅ローンのリスケジュール申請数は、422,992件に上ります。

ゼロ金利政策、解除されれば住宅ローン金利も上昇

日銀では金融緩和,ゼロ金利政策を継続していますが,長期金利の上昇は個人向けの住宅ローンの利上げにも直結。住宅ローンは返済期間が長期にわたる性質上、わずかな金利上昇でも家計を圧迫します。

住宅ローンの滞納が続けば金融機関からは競売を迫られ、利用者の意図していない価格で売却されることも多くみられます。CRIコンサルタンツでは、競売になる前に有利な自宅び売却をを金融機関との交渉で競売より有利に行う任意売却や、売却後も1年~2年後に所有権を復活できるリースバックなどの案件が増加。お早めのご相談が必須です。

[2015.9.17更新]