コロナ関連融資の返済が本格化!コロナ2年目の経済・金融政策の試練

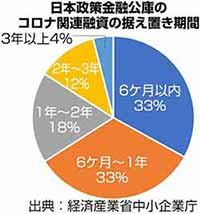

コロナ融資、据え置き期間は約過半が1年以内

平成2年1月に新型コロナウィルス感染症が発覚して2年目となり、未だ10都府県では緊急事態宣言が発令、延長されたままの状況に、中小企業向けのコロナ感染症を受けた企業への融資の返済が本格化し始めています。

平成2年1月に新型コロナウィルス感染症が発覚して2年目となり、未だ10都府県では緊急事態宣言が発令、延長されたままの状況に、中小企業向けのコロナ感染症を受けた企業への融資の返済が本格化し始めています。1年間は据え置き期間と定めた融資は、令和2年12月末時点で融資全体の約過半を占めており、コロナ関連融資の2年目となる令和3年の経済・金融政策に試練が迫ってきています。

リスケジュールが続けば企業の負担大きく

据え置き期間は制度上、認められているのは5年であり、金融機関では企業からのリスケジュール(条件変更)要請に柔軟に応じていますが、期間が長くなれば返済が滞り、借り手企業の規律が失われる恐れもあります。企業にとっては、据え置き期間が長くなるほど返済の負担が重くなり、なるべく早めに返済しはじめ、財務の健全化を急ぎたいのが本音でしょう。

経済産業省中小企業庁によると、中小企業や小規模事業者、個人事業主への実質無担保・無利子融資について令和2年12月末までの融資のうち政府系金融機関の日本政策金融公庫で66%、民間金融機関で56%が据え置き期間を1年以内に設定しています。

コロナ関連融資、政府系金融機関は利子支給、民間金融機関は保証協会付に

コロナ関連融資は、日本政策金融公庫が令和2年3月、民間金融機関が5月より実施しており、売上の減少率などの条件を満たせば国からの利子の支給で3年間は実質無利子となり、民間金融機関では全国信用保証協会から保証を受け融資が供給されます。

コロナ関連融資は、日本政策金融公庫が令和2年3月、民間金融機関が5月より実施しており、売上の減少率などの条件を満たせば国からの利子の支給で3年間は実質無利子となり、民間金融機関では全国信用保証協会から保証を受け融資が供給されます。コロナ関連融資は、令和2年12月末時点で日本政策金融公庫が約12兆7,000億円、民間金融機関では約26兆円と決め、ピークは1回目の緊急事態宣言を受けた令和2年4月の翌月より始まり、年末にかけて減少してきました。

企業の返済滞れば金融機関が財務悪化に

リスケジュールは、本来は金融機関にとっては重い決断であり、返済できる見込みのない企業への融資が続けば貸倒引当金が膨れ上がり、金融機関自体が財務が悪化することになります。東京商工リサーチによると、コロナ関連の倒産が1,000件を超えたと発表し、飲食業が182件と最多で、建設業の82件を上回りました。

短期に設定された据え置き期間は、金融機関にとって中小企業などへの融資の不安も映し出し、単なるリスケジュールは企業の返済負担を先送りにしただけともとれます。

菅政権と金融機関は、持久戦を迫られる企業金融の弱点を再び洗い直す必要があると考えられます。

[2021.02.16更新]

コンサルティングサービス

不動産リースバック事例

不動産・資金調達関連省庁

関連団体・協会