コロナ禍収入減で懸念される住宅ローン返済!売却・競売前に守る方法はあります

企業は救われても従業員は救われず

新型コロナウィルスの感染拡大で企業は収益を圧迫され、破綻やリストラなど国の支援策で救われたものの、従業員は賃金が横ばい、または減少、ボーナスカットなどの事例が数多く聞かれます。この状況の中、住宅ローンの返済に不安を抱える人の相談が多く、直接の引き金は緊急事態宣言でした。

また、日銀の異次元金融緩和により、住宅ローンの低金利と減税策を追い風に、頭金なしなど過剰な住宅ローンが増加傾向にあったのも要因と言えます。

住宅ローン残高は215兆円に拡大

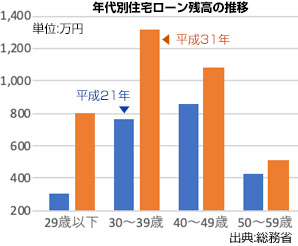

これまで家計が抱える住宅ローンは拡大し続け、日銀によると、平成31年度の住宅ローン残高は約215兆円と9年連続で増加しており、過去10年で29兆円も拡大しました。

これまで家計が抱える住宅ローンは拡大し続け、日銀によると、平成31年度の住宅ローン残高は約215兆円と9年連続で増加しており、過去10年で29兆円も拡大しました。総務省の家計調査(2人以上の世帯)の住宅ローン残高を見ると、過去10年で世帯主が29歳以下は約2.9倍、30~39歳で約1,9倍に増加し、40台以上の世代に比べ際立っていることがわかります。

不動産業界が、ニューファミリー向けに積極的に営業した結果とも言えます。

賃貸住宅には国の支援、住宅ローンは無策

家計において、固定費で最も大きなものは住居費で、賃貸住宅では住居確保給付金など国の支援策はあるものの、住宅ローンに関しては給付タイプの支援はなく、自力で乗り越えていくしかありません。まず、住居を守るためには住宅ローンの延滞は厳禁であり、延滞すれば金融機関によっては優遇金利が受けられなくなり返済額は増えるだけです。

まずは、コロナ禍で収入減となり、住宅ローンの返済が厳しくなった場合には、金融機関へ連絡することが大切で、無視することは自分を不利にするだけです。

住宅ローンを延滞すると

住宅ローンを延滞すると2~3ケ月目で金融機関から催促書や督促状が届き、半年近くになると「期限の利益の喪失」に関する書類が届き、住宅ローンの一括返済を求められます。

住宅ローンを延滞すると2~3ケ月目で金融機関から催促書や督促状が届き、半年近くになると「期限の利益の喪失」に関する書類が届き、住宅ローンの一括返済を求められます。保証会社を利用している場合は、保証会社が金融機関へ代位弁済を行い以降は保証会社から請求されることになります。

その後、住居は競売されたり売却が行われますが、金融機関によるリバースモーゲージやリスケジュール(条件変更)、さらにリースバックなど合法的手法で住居を守る方法は各種ありますので、専門家へ迅速に相談することをお薦めします。

[2020.7.7更新]

コンサルティングサービス

不動産リースバック事例

不動産・資金調達関連省庁

関連団体・協会