僐儘僫僔儑僢僋偵傛傞廧戭儘乕儞曉嵪墑懾偺慜偵両桪嬾嬥棙偼夝彍丄嫞攧傕

嬞媫宱嵪懳嶔丄柍棙巕丒柍扴曐梈帒傪寛掕

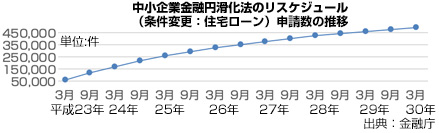

怴宆僐儘僫僂傿儖僗偺姶愼奼戝傪庴偗偰埨攞惌尃偼丄椷榓俀擭係寧俈擔偵寛掕偟偨嬞媫宱嵪懳嶔偵偰婇嬈偺帒嬥孞傝傪巟墖偡傞偨傔丄惌晎宯丒柉娫嬥梈婡娭偑柍棙巕丒柍扴曐梈帒傪幚巤偡傞巇慻傒傪惙傝崬傒傑偟偨丅偙偺梈帒偼丄搒摴晎導偺惂搙梈帒傪妶梡偡傞堊偵奺帺帯懱偑懳墳傪巒傔偰偄傑偡丅

柍棙巕偲側傞梈帒偺嬥棙偼丄崙偑曗揢偡傞偙偲偱庁傝庤婇嬈偺棙巕晧扴俁擭娫側偔偟丄尦杮偺曉嵪傕嵟挿偱俆擭娫丄悩偊抲偔偲偟偰奺搒摴晎導偺帺帯懱偱偼憗媫偵弨旛傪巒傔偰偄傑偡丅

偙傟傑偱偺拞彫丄彫婯柾帠嬈幰傊偺梈帒偵偼扴曐偑昁梫

拞彫婇嬈傗彫婯柾帠嬈幰偼偙傟傑偱梈帒偺嵺偵戝婇嬈偲堎側傝扴曐傪昁梫偲偝傟偰偍傝丄桳扴曐儘乕儞偺戙昞揑側傕偺偵晄摦嶻扴曐儘乕儞偑偁傝傑偡丅

拞彫婇嬈傗彫婯柾帠嬈幰偼偙傟傑偱梈帒偺嵺偵戝婇嬈偲堎側傝扴曐傪昁梫偲偝傟偰偍傝丄桳扴曐儘乕儞偺戙昞揑側傕偺偵晄摦嶻扴曐儘乕儞偑偁傝傑偡丅懠偵傕恖揑扴曐偲偟偰乽曐徹恖乿傗乽楢懷曐徹恖乿丄乽楢懷嵚柋乿偑偁傝朄棩忋偱傕柧妋側堘偄偑惗偠丄乽曐徹恖乿偼嵚尃幰偑曉嵪傪惪媮偟偨偲偒偵乽嵚柋幰偵惪媮偡傞傛偆偵乿偲偺尃棙偑偁傝丄乽楢懷曐徹恖乿偼丄偦偺尃棙傕側偔慡妟傪曉嵪偡傞媊柋偑惗偠傑偡丅

傑偨丄乽楢懷嵚柋乿偼嵚柋幰帺懱偑暋悢偍傝丄宱塩幰晇晈偱庁傝擖傟偨廧戭儘乕儞傕晇晈偱偺楢懷嵚柋幰偲側傝丄嵚尃幰偼晇晈奺乆曉嵪偡傞偙偲偑昁梫偲側傝傑偡丅

墑懾偡傟偽桪嬾嬥棙偺揔梡奜偲側傞廧戭儘乕儞

廧戭儘乕儞傪棙梡偟偰偄傞拞彫婇嬈宱塩幰偼丄嬧峴側偳嬥梈婡娭偺桪嬾嬥棙惂搙傪棙梡偟偰偍傝丄怴宆僐僄儘僫僂傿儖僗偵傛傞廂擖尭彮偱廧戭儘乕儞偺曉嵪偑尩偟偔側偭偰偄傞忬嫷傕彮側偔偁傝傑偣傫丅偨偩丄廧戭儘乕儞傪墑懾偟偰偟傑偆偲攋抅偺壜擻惈傕偁傝丄桪嬾嬥棙傕揔梡奜偲側傝傑偡丅

嬥梈婡娭偺僂僃僽僒僀僩偵偼揦摢昞帵嬥棙偲偟偰偍偍傛偦2.45%傎偳偺嬥棙偑昞帵偝傟偰偄傑偡偑丄幚嵺偵偼桪嬾嬥棙偑揔梡偝傟丄0.5乣0.6%偑幚嵺偺嬥棙偲側偭偰偄傑偡丅

廧戭儘乕儞偺曉嵪偑懾傞偲丄偙偺桪嬾嬥棙傕揔梡偝傟偢揦摢昞帵嬥棙偵忋偑傝丄偝傜偵墑懾嬥傕敪惗偟偰偒傑偡丅

廧戭儘乕儞曉嵪崲擄丄嵟埆偼嫞攧傕

怴宆僐儘僫僂傿儖僗偺塭嬁偵傛傝丄廂擖尭彮偱廧戭儘乕儞偺曉嵪偑尩偟偔側偭偨応崌丄墑懾偑敪惗偡傞偲桪嬾嬥棙偑揔梡奜偵側傞偩偗偱側偔丄嵟埆偼擟堄攧媝傗嫞攧偵傛傝廧戭傪幐偆偙偲偵傕側傝傑偡丅

拞彫婇嬈傗彫婯柾帠嬈幰偵偍偗傞嬥梈偺忬嫷偼奺乆堎側傝傑偡偺偱丄偍憗傔偵偛憡択偝傟傞偙偲傪偍慐傔偟傑偡丅

[2020.4.21峏怴]

丂丂丂丂丂

僐儞僒儖僥傿儞僌僒乕價僗

晄摦嶻儕乕僗僶僢僋帠椺

晄摦嶻丒帒嬥挷払娭楢徣挕

娭楢抍懱丒嫤夛