収入減少・資金繰り悪化の企業へ法人税・社会保険料を1年猶予!

納税猶予でも延滞金はゼロ

安倍政権は、新型コロナウィルスの感染拡大に伴い収入減少、資金繰りが悪化した企業に対し、税金と社会保険料の支払いを1年間猶予する特例制度を創設する方針を示しました。

安倍政権は、新型コロナウィルスの感染拡大に伴い収入減少、資金繰りが悪化した企業に対し、税金と社会保険料の支払いを1年間猶予する特例制度を創設する方針を示しました。対象となるのは法人税や消費税の申告・納税が必要なもので、通常の猶予で生じる延滞金もかかりません。

安倍政権は、地方自治体の要請を受け、経済活動が大幅に落ち込む地域にこれまで前例のない措置となり、特例を受けられる企業は令和2年2月以降、収入が一定割合減少した企業や個人事業主も含まれます。

全国一律、収入減少の企業の納税猶予は初

平成20年のリーマン・ショックや23年の東日本大震災でも納税資金がない企業や被災した企業の税金の支払いを先送りにしましたが、全国一律で収入の大幅減少のみを条件に延滞税も免除することは初となります。納税猶予は、令和2年4月上旬にまとめる緊急経済対策に特例として創設を盛り込む予定です。

税金猶予の対象となるのは、消費者や取引先から預かった消費税や、法人税、個人事業主の所得税など税務署に申告する税金の全てであり、印紙税や印紙貼り付きチケット代などは対象外となります。

5月末の納税に間に合わせるため今国会で成立へ

安倍政権は、税制優遇が令和2年3月末にも固め、今通常国会に特例法案を提出する方針で、3月末決算の企業の税金の申告・納付期限が5月末に迫っており、早期に特例不安を成立させ、猶予を開始することを目指します。

安倍政権は、税制優遇が令和2年3月末にも固め、今通常国会に特例法案を提出する方針で、3月末決算の企業の税金の申告・納付期限が5月末に迫っており、早期に特例不安を成立させ、猶予を開始することを目指します。さらに、地方税に関しても猶予や負担の軽減策を検討しており、赤字でも納税義務のある固定資産税について既存の税優遇を拡充する方向で検討しています。

国税庁では、令和2年3月時点で新型コロナウィルスに感染、除染作業に伴い大きな損害がでた企業に各種税金の支払いを猶予し、延滞税も減免する通達を出しており、これからの優遇策が注視されます。

手元資金を確保するため現金支給も

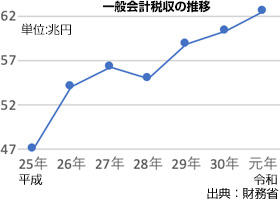

特例制度が施行されると対象企業が大幅に拡大し、すでに猶予されている企業や個人事業主の中には延滞税が発生してしまうため、特例制度を遡って適用できるようにして延滞税負担をなくす措置が取られます。安倍政権では、令和元年度の税収を60兆2,000億円を見込んでいましたが、優遇税制により達成できない確率は高くなります。

米国でも企業など税制優遇を景気対策の柱の1つに位置付けており、令和2年3月27日に成立した2兆ドル(約220兆円)の経済対策では企業や家計が手元資金を確保しやすくなる納税猶予や控除を盛り込み、日本でも現金支給など検討されており、今後の動向が注目されます。

[2020.4.7更新]

コンサルティングサービス

不動産リースバック事例

不動産・資金調達関連省庁

関連団体・協会