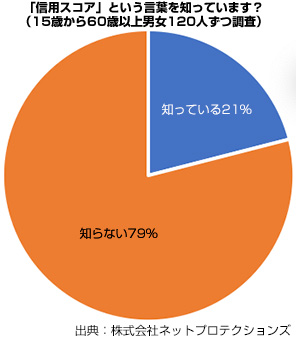

中小企業、小規模事業者の新たな資金調達「信用スコア」とは?

AIブームで日本でも「信用スコア」が浸透

AI(Artificial Intelligence:人工知能)技術を活用した自動審査による中小企業、小規模事業者への融資に利用される「信用スコア」の取り組みが日本でも浸透するようになってきました。

AI(Artificial Intelligence:人工知能)技術を活用した自動審査による中小企業、小規模事業者への融資に利用される「信用スコア」の取り組みが日本でも浸透するようになってきました。「信用スコア」は、日本でも平成の時代に入り、研究が始まり、貸出の判断に利用されるようになっており、海外でもAIブームの取り組みで「信用スコア」は、この20年で誤解や期待が埋めれている可能性も出てきました。

「データは重要な経営資源」GAFAやBATHの影響大

インターネットの急普及とAI技術の進展により、事業で活用できるデータが爆発的に増え、近年では「データは重要な経営資源」と言われるようになっています。米国のGAFA(Google:グーグル、Apple:アップル、Facebook:フェースブック、Amazon:アマゾン)や、中国のBATH(Baidu;バイドゥ、Alibaba:アリババ、Tencent:テンセント、Huawei:ファーウェイ)などは、膨大なデータを保有する事業者として影響力が大きくなっています。

「信用スコア」に重要なのは制度の高いデータ

重要なのは、「信用スコア」に関連の強いデータ項目をどれだけ精度を高く構築することで、同じ借入残高が2社あった場合、その2社の利用できるカード枚数や限度額内でこれまでどの程度借り入れているかに注目し、データを構築すると高い予測精度の「信用スコア」を構築することが可能になります。

重要なのは、「信用スコア」に関連の強いデータ項目をどれだけ精度を高く構築することで、同じ借入残高が2社あった場合、その2社の利用できるカード枚数や限度額内でこれまでどの程度借り入れているかに注目し、データを構築すると高い予測精度の「信用スコア」を構築することが可能になります。よって、いかに有効なデータを準備できるかが「信用スコア」の精度を左右することになります。

「信用スコア」利用のオンラインレンディングには3種

現在は、企業や個人へ融資する能力を数値化し、個人情報や不動産の有無、インターネット上での購入状況などで金利や融資上限などを決める「AIスコア・レンディング」や、楽天やアマゾンなどでの取引状況、決済回数、客単価・売上の変化など分析し、リアルタイムで返済能力を判断し融資を行う「トランザクションレンディング」があります。また、ネットバンキングや会計ソフトの入出金データから融資を行う「バランスシートレンディング」もあり、各々の特徴があり、審査において「信用スコア」に頼る地銀も増えており、オンラインレンディングでの資金調達の際には十分な資金調達の特徴と理解が必要となっています。

[2019.12.27更新]

コンサルティングサービス

不動産リースバック事例

不動産・資金調達関連省庁

関連団体・協会