急増する「リ・バース60」人生100年時代に

「リバースモーゲージ」「リースバック」との違いは?

住宅融資保険利用の「リ・バース60」3年で400%超えの増加

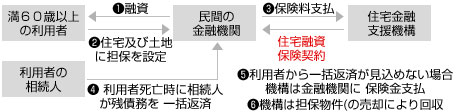

民間の金融機関が住宅金融支援機構の住宅融資保険制度を利用し、提供される死亡時一括返済型のリバースモーゲージ型住宅ローンの「リ・バース60」の利用者が急増しています。住宅金融支援機構によると住宅融資保険の付保実績は、過去3年で平成28年度が16戸、29年度が68戸、30年度が294戸と前年実績を400%超えの勢いで増加しています。

この増加要因としては、商品性が改善され、取扱い金融機関も増え、人生100年時代の住宅・老後生活資金ニーズの合致が挙げられます。

住宅ローン返済中、不測の事故にあった場合には金融機構が民間金融機関へ返済

住宅融資保険は、昭和30年に施行された住宅融資保険法に基づく保険であり、住宅金融支援機構と民間の金融機関の間で契約され、住宅ローンが不測の事態で事故などになった場合、金融機関に保険金が支払われる仕組みです。

「リバースモーゲージ」や「リースバック」との違いは

「リ・バース60」は、あくまでも住宅ローンであり、資金の用途は住宅関連に限られ、生活資金などに充当することが出来ません。これが「リバースモーゲージ」や「リースバック」と異なる部分ですが、「リ・バース60」返済中に住宅ローンを借り換えることにより、支払いが利息のみとなるため、毎月の返済を大幅に軽減するメリットもあります。

ただ、「リ・バース60」の利用条件として、年齢が申込み時点で満60歳以上、融資限度額は5,000満円ですが担保物件により異なり、金利は変動型金利となっています。

低金利時代には高めの金利設定

金融庁が発表した老後生活資金は2人世帯で約2,100万円と人生100年を考慮するとこれまでの「リバースモーゲージ」が一般的でしたが、物件によっては交通、最寄駅からの利便性ほか、スーパーなど買い物や公共施設など適用されるにはハードルが高いのが実態です。

金融庁が発表した老後生活資金は2人世帯で約2,100万円と人生100年を考慮するとこれまでの「リバースモーゲージ」が一般的でしたが、物件によっては交通、最寄駅からの利便性ほか、スーパーなど買い物や公共施設など適用されるにはハードルが高いのが実態です。一方、「リ・バース60」は、変動型金利で令和元年8月現在、りそな銀行は1.457%、三菱UFJ銀行では2.675%と低金利時代には高めの金利となっています。

ただ、「リースバック」の場合には、資金用途は限定されず、オプション契約により所有権の回復も可能であり、各々どのタイプを選ぶべきか専門家への相談が必要となります。

[2019.11.5更新]

コンサルティングサービス

不動産リースバック事例

不動産・資金調達関連省庁

関連団体・協会