銀行カードローン、金融庁の自粛要請で収まったか?貸出残高8年ぶりに減少

貸出残高減少しても融資残高は5.7兆円

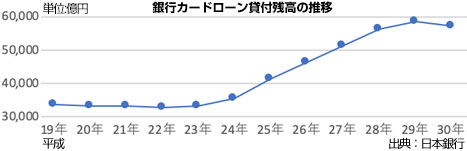

過剰融資が批判、指摘されていた銀行カードローンは、金融庁の指導により審査を厳格にした結果、平成30年末時点で融資残高が8年ぶりに減少に転じました。

銀行カードローンは、日銀の平成25年以降の異次元金融緩和政策によって金利が10%~15%と高いものの、個人向けに無担保・無保証、利用目的を問わずに借入れられ、限度額に達するまで繰り返し利用できることで大きく融資残高が伸びていました。

銀行カードローン:無担保・無保証人、使用用途も自由な金融商品

銀行カードローンは、無担保・無保証人で借入や返済可能な個人向けの融資で、利用限度額内であれば自由に何度でも銀行など金融機関や、コンビニなどATM(Automated Teller Machine:現金自動預け払い機)で利用できます。入会金や年会費も無料であり、利用用途も自由で、改正貸金業法の総量規制である、年収の3分の1までの融資枠にも適用されず、ここ数年で大きく融資残高を伸ばしてきました。

これまで、融資残高は、年間約10%以上のペースで伸びており、残高は2兆円近くまで膨らみました。

金融機関、利用者相互にメリット、銀行カードローン

この増加ペースは、金融機関において中小企業などへの貸出残高が減少する中、収入源の1つとして利用者の資金ニーズや金利収入など双方にメリットがあっった為と考えられます。

この増加ペースは、金融機関において中小企業などへの貸出残高が減少する中、収入源の1つとして利用者の資金ニーズや金利収入など双方にメリットがあっった為と考えられます。ただ、融資残高が増加するにつれ、利用者の返済能力を超える恐れも十分にあり、最高裁によると、減少傾向にあった自己破産が平成28年から増加に転じ、平成30年も7万3,084件と前年から6.2%増加しているのも実態です。

金融庁、過度な銀行カードローン広告を自粛要請

金融庁では、金融機関の銀行カードローンについて過度なPR、広告を自粛するよう要請しているものの、現状はメガバンクでも抑えられていないのが実情です。融資の際には、年収証明書など再取得に向けた積極的な取り組みを行う金融機関が増えてきましたが、顧客の変化や予兆を把握しようとする動きは鈍く、取り組みが未だ不十分として具体的な改善策を促すなど同庁では個別に対応を促しています。

[2019.9.27更新]

コンサルティングサービス

不動産リースバック事例

不動産・資金調達関連省庁

関連団体・協会