浪費習癖のため借入を繰り返し多重債務に陥っている人に

金融庁「貸付自粛制度」がスタート!

「貸付自粛制度」、日本貸金業協会に全国銀行協会も参加

自ら浪費の習癖やギャンブルなどの依存症で本人や家族の生活に支障を生じさせる恐れのある人に、金融庁は平成31年3月29日より「貸付自粛制度」が実施されました。

自ら浪費の習癖やギャンブルなどの依存症で本人や家族の生活に支障を生じさせる恐れのある人に、金融庁は平成31年3月29日より「貸付自粛制度」が実施されました。「貸付自粛制度」は、本人自らが対象者として実施団体に申告し、信用保証情報機関に登録し、一定期間、情報を提供するもので、金融機関や消費者金融など貸付自粛情報を借入を申込者の支払い能力関する調査のために利用するものです。

「貸付自粛制度」は、日本貸金業協会では設立当初から実施していますが、銀行カードローンの過剰貸付が問題となり、全国銀行協会も連携することとなりました。

3つの信用情報機関に登録し、情報を共有

全国銀行協会が連携することで日本貸金業協会や全国銀行個人信用情報センターのいづれかに申告することで、(株)日本信用情報機構や(株)シー・アイ・シー、全国銀行個人信用情報センターの3つの信用情報機関に貸付自粛情報が登録されます。過剰な借り入れを防ぐためにも一定の条件を満たせば、親族や配偶者も申告が可能になります。

ただ、住宅ローンや教育ローンなどの資金が必要になった場合は、使徒や目的が明確と判断して融資は対象外となります。

過剰な借り入れからの脱却にメリット

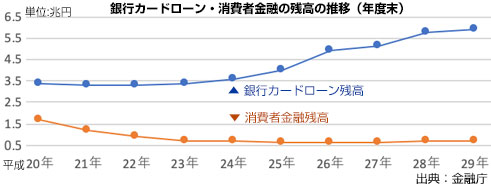

銀行カードローンは、比較的容易に借り入れ可能なため、利用者の借り入れは消費者金融の残高を上回りましたが、金融庁からの銀行への広告自粛要請などに伴い、平成30年度は消費者金融からの借り入れが増加しています。

「貸付自粛制度」によって、無計画に借り入れをしてしまう習慣から脱却する良いチャントとなりそうです。

借入れが強制的にできなくなる状況にする方法もあり、メリットと言えます。

登録抹消も容易?登録取り消しも可能がデメリット

一方、「貸付自粛制度」へ申告、登録しても本人が貸付自粛を取り消すことがデメリットとなり、せっかく「もう借りない」と強い意思で決めても比較的に容易に取り消すこともできます。ただ、原則として、日本貸金業協会が申請を受理した日から3ケ月は貸付自粛の撤回はできなくなりますが、貸付自粛ができるのは(株)シー・アイ・シーと日本信用情報機構のいづれかに加盟している消費者金融のため、一部で違法な業者のターゲットになりうる可能性も出てくるでしょう。

借入れ癖がつき悩んでおり、「なんとかしたい」、また親族など悩みを抱える方がいる場合、家族の中で話し合うことが最も重要となります。

[2019.4.9更新]

コンサルティングサービス

不動産リースバック事例

不動産・資金調達関連省庁

関連団体・協会