新株発行での資金調達に限界?ピーク時の半減へ!

資本コスト高が企業経営者にも浸透

エクイティファイナンスが半減に

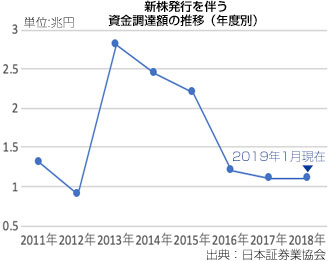

上場企業によるエクイティファイナンス(新株発行による資金調達)が2019年1月、7年ぶりに件数がゼロになりました。2018年度(2018年4月~2019年3月)の総額でも直近のピークだった2013年度の半分以下に減少が予測されており、株価の発行条件が手数料コスト高で不利な上、資本コストの概念が企業にも浸透してきたことが要因に挙げられます。

米企業では、株式での資金調達コストをこれまでも重要視してきていましたが、日本企業でもその流暢が広がってきたと言えそうです。

企業1件あたりの資金調達額も6割弱に縮小

エクイティファイナンスには、IPO(Initial Public Offering:新規上場株式)や増資、将来株式に転換する可能性のある新株予約権付社債などの方法があります。

エクイティファイナンスには、IPO(Initial Public Offering:新規上場株式)や増資、将来株式に転換する可能性のある新株予約権付社債などの方法があります。日本証券業協会によると、2018年度は1月まで資金調達額は1兆585億円と、2013年度の2兆957億円の約4割にとどまっています。

企業1件あたりの資金調達額も65億円とピーク時の約6割弱になっており、減少化も目立っっています。

株式発行で資金調達した資金には、高いコストがかかっていることを理解する企業経営者が増加していることがわかります。

新株発行での資金調達にはインカムゲイン義務も

株主資本コストは、株式の発行によって資金調達したい資金にかかるコストであり、投資家や株主から調達した資金は自己資金として返済の必要はないものの、株主はインカムゲイン(配当)を期待し、出資しているため企業は株主に対しインカムゲインを行う義務が生じます。資金調達においてコストを考えると、返済を前提に資金調達し、利息も支払う負債コストばかりが注目されますが、実態は株主資本コストの方が高くなるケースが目立ちます。

コーポレートガバナンス・コードを改定

2013年に国が閣議決定したコーポレートガバナンス・コード(企業統治指針)は、2018年6月に初の改訂版を公表し、資本コストを経営指標に組み込むように促しました。

2013年に国が閣議決定したコーポレートガバナンス・コード(企業統治指針)は、2018年6月に初の改訂版を公表し、資本コストを経営指標に組み込むように促しました。投資家へのインカムゲインを示す資本コストは企業により異なりますが、現時点では銀行融資や社債発行よりもコストが高いのが現状です。

大企業の輸出産業では手元資金が潤沢であり、その下請けとなる中小企業にも一部恩恵が得られるものの、資金ニーズの減少や超低金利の長期化で資金調達コストが下がっているのも大きく影響しています。

[2019.3.26更新]

コンサルティングサービス

不動産リースバック事例

不動産・資金調達関連省庁

関連団体・協会