効果絶大、住宅ローンのリスケジュール!改善不可能なら任意売却、リースバックも

金融円滑化法のリスケジュール、大量倒産を阻止

中小企業金融円滑化法は、平成20年9月のリーマン・ブラザーズ破綻により、日本ならず世界の金融業界にも大きな影響を与え、日本は、その対策として平成21年12月に、当時の民主政権が中小企業金融円滑化法の施行を強引に通しました。この法案は、企業が銀行など金融機関から借り入れた資金の返済を、リスケジュール(条件変更)することができる、時限法案であり、これにより、企業の倒産増大は防ぐことができました。

個人の住宅ローンのリスケジュールも増加傾向

国の告知の手法もあり、リスケジュールは中小企業の運転資金や設備投資の資金の返済に限られたようにも見られますが、個人の住宅ローンも対象になっておりリケジュールが適用されます。中小企業経営者は、融資の際には金融機関が貸し倒れなどリスクを極力避け、万が一、返済が滞った場合など保証人や自宅住居を担保にとられることが常であり、住宅ローンのリスケジュールも金融庁は認めました。

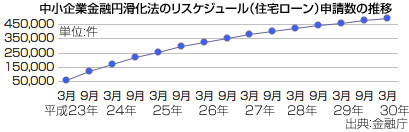

金融庁によると、平成30年3月末時点で、住宅のリスケジュール申請数は49万3,518件と、法案終了後も金融機関の対応で増加しているのが現状です。

住宅の競売は減少傾向

関東エリアの1都3県の不動産競売物件を見ると平成30年上半期(1月~6月)は前年より右肩下がりで減少し、落札価格の上昇傾向は沈静化しつつあります。日本経済が先行き不透明のなか、万が一、住宅ローンなど返済に困るような状況に陥った時には、任意売却で競売価格より市場価格に近い価格で売却できる可能性もあります。

ただ、その際に売却額の設定には不動産会社などによって異なる場合も多く、第三者に住宅を売却し貸借契約で住み続けるリースバックや、任意売却か、物件の条件により全く異なってきます。

業者任せでなく、自分の住居の価値を知ること

まずは業者任せにせずに、自分でも不動産の価値を示す指標である「公示地価」や「基準地価」、「固定資産税評価額」があり、評価情報は異なるものの、省庁や自治体によって公表されています。

まずは業者任せにせずに、自分でも不動産の価値を示す指標である「公示地価」や「基準地価」、「固定資産税評価額」があり、評価情報は異なるものの、省庁や自治体によって公表されています。不動産業界では「相続税路線価」を参考にする例も多くみられ、これは評価地点が「公示地価」より圧倒的に多くなってるためです。

万が一、資金に困った場合、住宅ローンが返済できなくなった場合には、リースバックや、任意売却などプロの専門家に早急に相談することが、最善の結果となります。

[2018.11.20更新]

コンサルティングサービス

不動産リースバック事例

不動産・資金調達関連省庁

関連団体・協会